地方銀行で住宅ローンを組んだメリット・デメリット|ネット銀行と迷った実体験

こぴ 二人暮らしの家計簿

ローンの借り方がいくつかあるみたいで、どれが合ってるかわからない……

住宅購入を考えはじめると、まず壁にぶつかるのが「ローンの組み方」ですよね。

単独、収入合算、ペアローン……言葉は聞いたことがあるけど、何が違うのかよくわからない。ぼくも同じ疑問を抱えながら、2026年3月に新築戸建ての購入を進めました。

世帯年収600万円台・妻がアルバイトという条件で、4,000万円台のローンを組んだ体験談をもとに解説します。

ローン比較は「どの銀行からいくら借りられるか」を先に知ることが大切です。入力5分・完全無料のモゲチェックで、まず自分たちの条件を確認してみてください^^

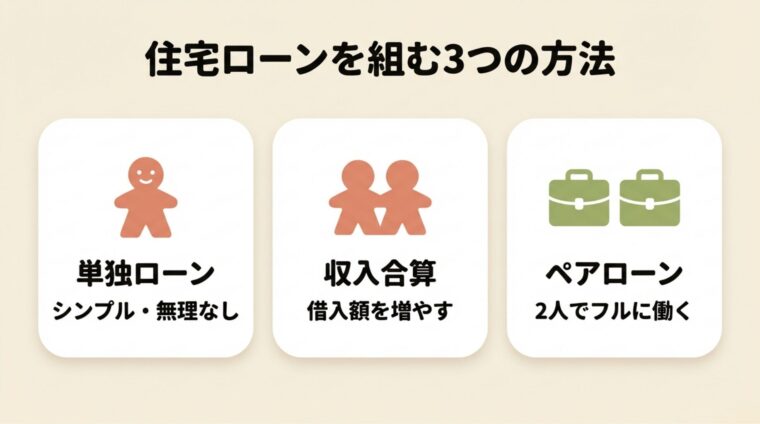

共働き夫婦が住宅ローンを借りる方法は、大きく3つあります。順番に解説していきます。

夫婦どちらか一方の名義だけでローンを組む方法です。手続きがシンプルで、諸費用も1人分で済みます。

もう一方の収入は生活費・貯蓄・投資にまわせるので、家計に余裕が生まれやすいのが特徴です。万が一どちらかが退職・育休に入っても、ローンの返済義務は1人のままなので家計リスクが低く抑えられます。

夫婦の収入を合算して審査を受け、借入可能額を増やす方法です。「連帯債務型」と「連帯保証型」の2種類があります。

連帯債務型は2人ともが返済義務を負う契約です。住宅ローン控除を2人ともで使えるメリットがあります。

連帯保証型は契約者は1人で、もう一方は連帯保証人になる契約です。控除は契約者の1人のみが対象となります。

夫婦それぞれが別々にローン契約を結ぶ方法です。お互いがもう一方の連帯保証人になります。

2人ともに返済義務と住宅ローン控除の権利があるため、高い節税効果が期待できます。一方で、手続きが2本分になるため諸費用も2倍かかります。

ペアローンは2人がずっと働き続けることが前提の設計です。片方が退職・育休取得などで収入が減ると、2本のローンが残ったまま収入が半減するリスクがあります。将来の収入変化まで見越して判断することが大切です。

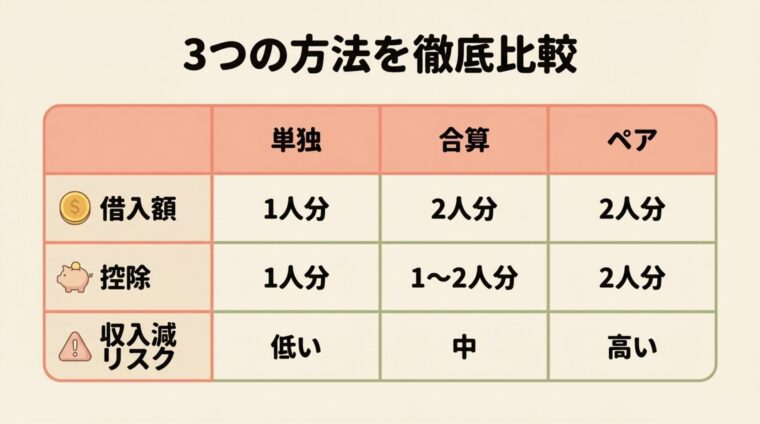

3つの方法を項目ごとにまとめました。

| 項目 | 単独ローン | 収入合算(連帯債務) | ペアローン |

|---|---|---|---|

| 契約者 | 1人 | 主債務者+連帯債務者 | 2人(それぞれ) |

| 借入可能額 | 1人の年収で算定 | 合算収入で算定 | 合算収入で算定 |

| 住宅ローン控除 | 1人分 | 2人分 | 2人分 |

| 団信(生命保険) | 契約者のみ | 主債務者のみが多い | 2人ともに加入 |

| 諸費用 | 1人分 | 1人分 | 2人分(2倍) |

| 片方の収入が減ったとき | 影響を受けにくい | 家計が苦しくなる | 2本のローンが残る |

3つの方法を整理すると、選び方の目安はこうなります。

重要なのは、今の収入だけで判断しないこと。5年後・10年後の生活をイメージしながら選ぶのがポイントです^^

比較が難しいと感じたら、まずモゲチェックで自分たちの条件を入力してみるのがおすすめです。どの銀行からいくら借りられるかが一目でわかります。

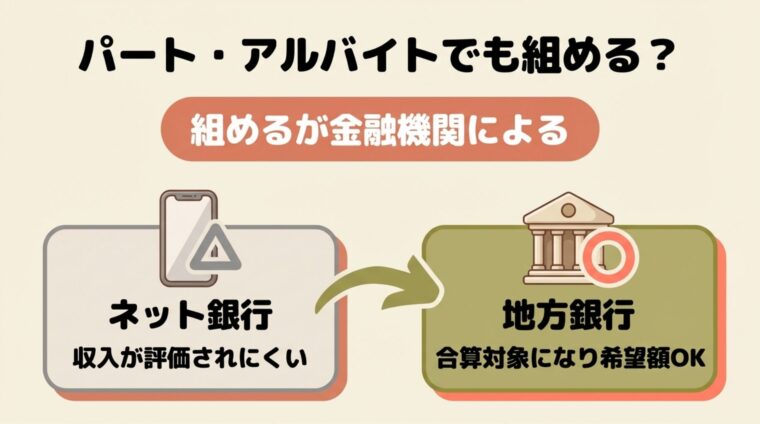

結論から言うと、組めます。ただし、金融機関によって判断が大きく変わります。

我が家の妻(はる)はアルバイト雇用です。住宅ローンの審査をするにあたって、複数の金融機関を検討しました。

そのなかで、ネット銀行では妻の収入がほとんど評価されないケースがありました。アルバイト・パートは「雇用が不安定」と見なされやすく、収入合算の対象に含められない金融機関もあります。

「妻(夫)がアルバイトの場合、収入合算できない金融機関もある」という前提で動くのがおすすめです。「使えると思っていたら使えなかった」を防ぐためにも、複数の銀行を早めに比較することをおすすめします。

最終的に我が家が選んだのは地方銀行です。審査の結果、妻のアルバイト収入も評価してもらい、希望の融資額を通すことができました。

地方銀行は「融通が利く」と言われますが、実態として審査基準が金融機関によって異なります。ネット銀行の審査が通らなかった場合でも、地方銀行なら通るケースがあります。

地方銀行を選んだ詳しい経緯やメリット・デメリットは、こちらの記事にまとめています。

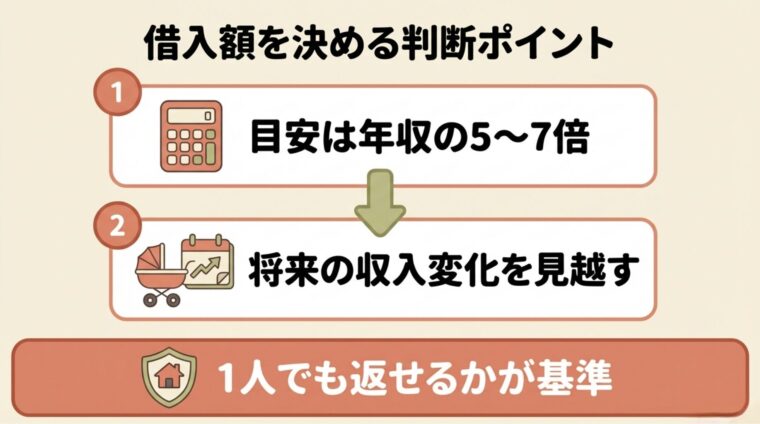

住宅ローンの借入可能額は、一般的に「年収の5〜7倍」が目安と言われています。世帯年収600万円であれば、3,000〜4,200万円程度が参考値です。

我が家の場合、土地代・建物・外構・諸費用を合わせた総額が約4,000万円でした。頭金140万円を除いた融資額は年収の7倍弱にあたります。

年収の7倍というとギリギリに見えますが、月々の返済額と家計のバランスを試算してから判断しました。返済シミュレーションはモゲチェックでもできるので、まず数字を確認してみるのがおすすめです^^

住宅ローンは30〜35年の長期返済が基本です。ローンを組んだ時点の収入が、ずっと続くとは限りません。

我が家でも、妻が育休や転職をしたときに返済が苦しくならないかを考えました。そのため、ペアローンや収入合算よりも「1人でも返せる」単独ローンを基準に設計しています。

ローンを組むまでの詳細な流れや、実際にかかった費用の内訳はこちらにまとめています。

住宅ローンを選ぶとき、複数の金融機関を自分で回って比較するのはかなり大変です。書類を揃えて、仮審査を出して……と時間と手間がかかります。

ぼくが活用したのが「モゲチェック」というサービスです。

入力はだいたい5分で終わります。自分の条件に合った銀行の候補と、それぞれの審査通過確率が一目でわかります。

特に「属性ごとに銀行を絞り込める」点が便利でした。妻がアルバイトという条件でも評価してくれる金融機関を事前に把握できたので、無駄な審査申込を減らすことができました。

利用者は20万名超で、TBS・NHKでも紹介されているサービスです。まず比較してから動くというのが、住宅ローン選びの最短ルートだと感じています。

今回は共働き夫婦の住宅ローン選びについて解説しました。

どの方法が正解かは、夫婦の働き方・収入・将来のライフプランによって変わります。大切なのは「今の収入だけで判断しない」ことです。

ぼくたちも、妻の収入変化や将来の繰り上げ返済余力を踏まえて単独ローンを選びました。金融機関の比較を先にしていたおかげで、審査の動き方に迷わずに済みました。

まずはモゲチェックで自分たちの条件を確認してから、金融機関に相談するのが一番スムーズです。入力5分・無料なので気軽に試してみてください^^

以上、共働き夫婦の住宅ローン選びでした!^^