同棲カップルの生活費は年間いくら?毎月の内訳は?【1年目と2年目以降の変化も公開】

こぴ 二人暮らしの家計簿

固定費の削減には、やり方に順番があります。

まずは「適正な水準に整える」こと。それが終わったら、さらに削れるものを探す。

この順番を意識せずに「節約できない」と悩んでいるケースは意外と多いです。

変動費(食費・外食費など)は削るたびに我慢が必要ですが、固定費は一度整えれば毎月自動で効き続けます。特に同棲・結婚のタイミングは固定費を見直す最大のチャンスです。

この記事では、共働き夫婦が固定費を適正化するための6項目を優先順位つきで解説します^^

固定費の中でもすぐに動けるのが電気代です。乗り換えは無料で、申し込んだら翌月以降ずっと効きます。

固定費の全体像を把握するには、月次の家計振り返りが役立ちます。

実際に6年間家計を管理し、赤字からの立て直しも経験したぼくが解説します。

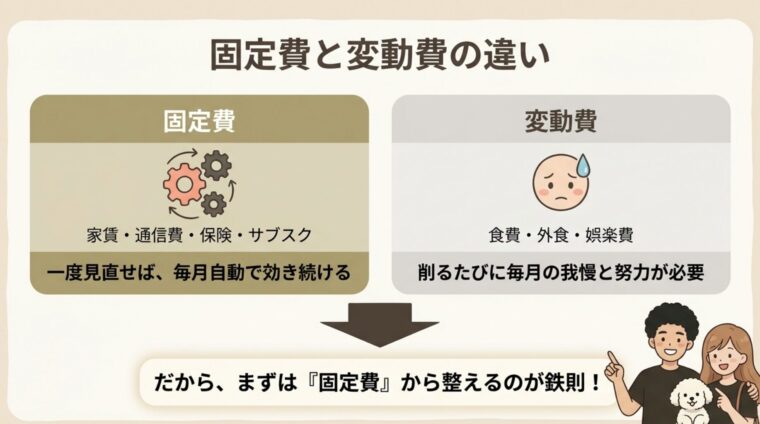

まず固定費と変動費の違いを整理します。

| 種類 | 定義 | 例 |

|---|---|---|

| 固定費 | 毎月ほぼ同額かかるもの | 家賃・通信費・保険・サブスク |

| 変動費 | 月によって金額が変わるもの | 食費・外食・娯楽費 |

固定費を整える最大のメリットは、一度やれば毎月自動で効き続ける点です。

変動費の節約は毎月の努力が必要ですが、固定費は仕組みを変えた瞬間から永続的に効きます。

だから「まず固定費から」が家計改善の鉄則です。

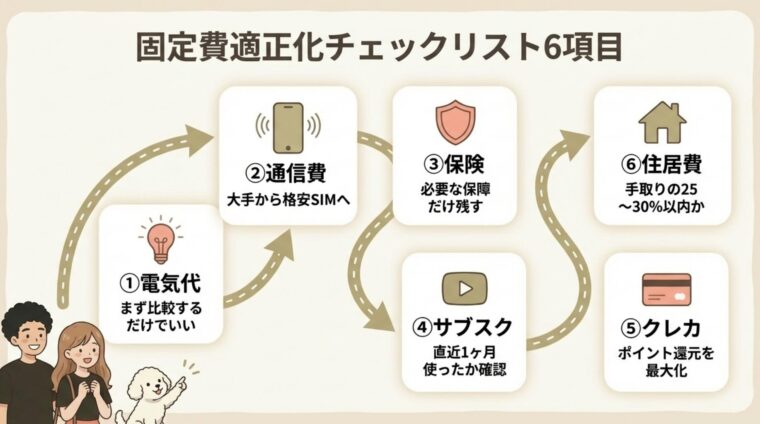

「削減」の前に、まず「適正な水準にする」ことが大事です。

以下の6項目を、優先順位の高い順に確認してみてください。

同棲・結婚を機に引越しすると、デフォルトで大手電力会社の契約が続くことがあります。

一度も電力会社を変えたことがない場合、見直しの余地がある可能性が高いです。

電力会社は切り替えても同じ電線を使うため、品質は変わりません。

申し込みから切り替えまで1〜2ヶ月で完了し、そのあとは毎月自動で効き続けます。

我が家は同棲2ヶ月目に切り替えました。検針票に記載の「供給地点特定番号」と「お客様番号」を確認してネットから申し込むだけで、手続きは思ったより簡単でした。

ガスについては、アパートによっては切り替えできない場合があります。

我が家の賃貸はアパート提携のガス会社で切り替え不可でした。まず電気だけでも比較してみることをおすすめします。

電気代の実データはこちらの記事でも公開しています。

エネピの詳しい手順はこちらです。

大手キャリア(docomo・au・SoftBank)を使い続けている場合、格安SIMに乗り換えるだけで月数千円の削減になることが多いです。

共働き夫婦2人分で考えると、削減幅はさらに大きくなります。

乗り換え時の確認ポイント:

一度整えれば、あとは何もしなくてよいのが通信費見直しの魅力です。

保険は「なんとなく継続している」ものが多く、見直しが後回しになりがちです。

共働きDINKS(子なし)の場合、生命保険や医療保険が不要な場合があります。

保険の種類ごとの考え方:

| 保険の種類 | 共働きDINKSの考え方 |

|---|---|

| 死亡保険(生命保険) | お互いが働いていれば、過剰な保障は不要なことが多い |

| 医療保険 | 高額療養費制度があるため、貯金があれば不要な場合も |

| 自動車保険・火災保険 | これは必要(万が一の損害をカバーできない) |

我が家は、生命保険と医療保険には加入していません。

自動車保険と火災保険だけです。

理由は「お互いが働いていること」と「子どもがいないこと」。

どちらかに何かあっても、もう一方の収入で生活できる。死亡保障を手厚くする必要がないと判断しました。

ただし、これはあくまで我が家の考え方です。年齢・健康状態・勤務先の福利厚生によって最適解は変わります。「なぜ入っているのか」を一度整理してみることをおすすめします^^

サブスクはひとつひとつの金額が小さいため、気づかないうちに積み重なります。

整理の基準はシンプルで「直近1ヶ月で使ったか」だけです。

よくある見直し対象:

やり方はクレジットカードの明細を開いて「毎月引き落とされているもの」を全部リストアップするだけです。

クレカ自体が固定費になることは少ないですが、使い方を整えるだけでポイントという形の実質的な削減になります。

我が家は三井住友カードNLゴールドをVisa・Mastercard 2枚持ちにしています。

| 用途 | カード |

|---|---|

| 固定費の支払い(光熱費・通信費など) | Mastercard |

| 変動費の支払い(食費・外食など) | Visa |

この使い分けで、年間各カード100万円利用ポイント(10,000pt×2枚)を獲得しています。

通常還元率0.5%ですが、年間20,000pt分を加えると実質1.5%程度の還元率になります。

どうせ払うなら、ポイントが集まる使い方に整えましょう^^

楽天経済圏で生活しているなら、年会費永年無料の楽天カードから始めるのがシンプルです。

住居費は固定費の中で最も金額が大きく、影響も一番大きい項目です。

目安として、家賃は手取り収入の25〜30%以内が適正とされています。

共働き夫婦なら2人分の手取りで考えるのが現実的です。

引越しタイミングや更新のタイミングで、以下を確認してみてください:

住居費を下げられれば効果は絶大ですが、すぐには動けない場合も多いです。

「次の更新時に見直す」と決めておくだけでも違います。

6項目の適正化が終わったら、次は「まだ削れるものがないか」の視点で見直します。

我が家はすでに固定費の適正化が終わっていたため、2025年はここをやりました。

+αで見つかった削減余地

| 項目 | 見直し前 | 見直し後 | 削減額/月 |

|---|---|---|---|

| トレーニングジム会費 | 6,600円×2人 | 0円(退会・自宅トレへ) | ▲13,200円 |

| その他サブスク | 約8,500円 | 約1,100円 | ▲8,400円 |

ジムは退会しましたが、「トレーニングをやめた」わけではありません。自宅トレーニングに切り替えました。2人にとって大切な時間なので、「やめる」ではなく「やり方を変える」選択をしました。

ポイントは「固定費の見直しはもう終わった」と思っていても、再チェックすると削れるものが見つかることがある点です。

定期的に棚卸しする習慣が、地味ですが確実に効きます^^

参考として、我が家の固定費の実数を公開します。

2024年度固定費(月平均)

| 項目 | 月平均 |

|---|---|

| 住居費 | 80,794円 |

| 水道光熱費 | 24,402円 |

| 保険 | 5,080円 |

| 通信費 | 4,267円 |

| サブスク | 21,742円 |

| その他 | 2,775円 |

| 合計 | 139,060円 |

+αの見直し後(2025年度のサブスク)

| 項目 | 2024年度 | 2025年度 | 変化 |

|---|---|---|---|

| サブスク | 21,742円 | 約1,100円 | ▲20,000円 |

+αで月約20,000円の削減になりました。

一方、通信費は2025年度に4,267円→11,787円と増えてしまいました。

これはスマホの買い替えを通信費として記録していたためです。

固定費全体では相殺されている部分もあるのが正直なところです。

「全部うまくいった」話ではなく、等身大の数字として参考にしてもらえれば^^

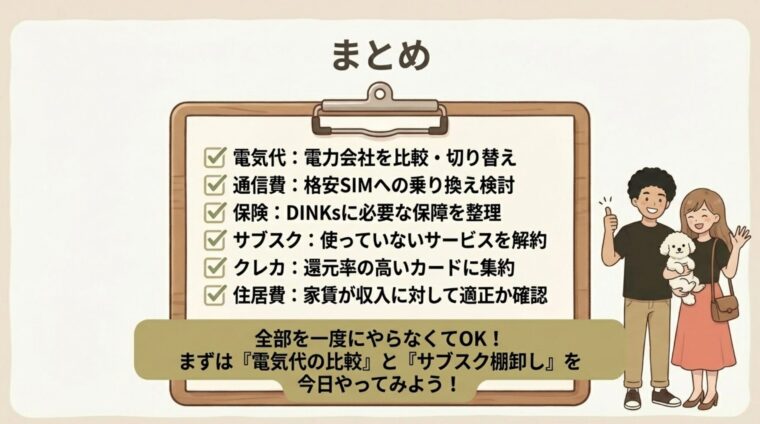

共働き夫婦の固定費は、まず「適正な水準にする」ことが先です。

全部を一度にやろうとしなくて大丈夫です。

まず電気代の比較とサブスクの棚卸しだけ、今日やってみてください。

固定費削減と合わせてポイント還元も最大化すると、整えた家計がさらに効率よく動きます。

以上、共働き夫婦の固定費削減チェックリストでした!^^