【手数料0円】住信SBIネット銀行を給料の振込口座に指定できない時の対処法!

こぴ 二人暮らしの家計簿

共同口座って、どの銀行で作ればいいんだろう……?

同棲を始めると、生活費の管理方法に悩みますよね。

そこでこの記事では、同棲カップルの共同口座として住信SBIネット銀行をおすすめする理由と、実際の口座開設手順を解説します。

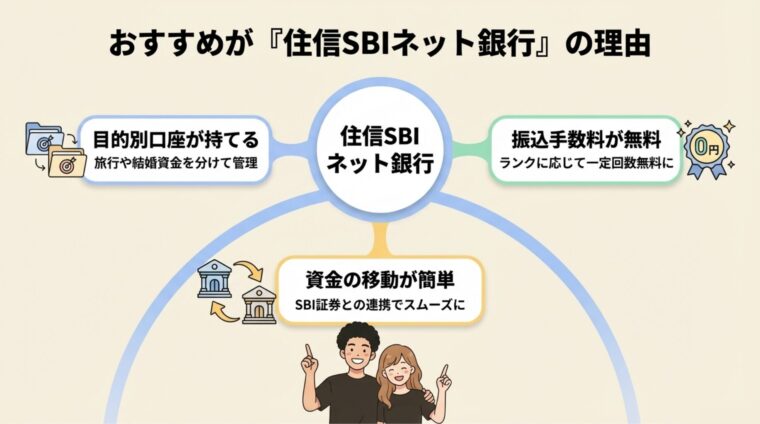

結論から言うと、同棲カップルの共同口座は住信SBIネット銀行一択です。

目的別口座・振込手数料無料・SBI証券連携の3点が、他のネット銀行にはない強みです。

ぼくは2019年から住信SBIネット銀行をメインバンクとして使っています。同棲時代から今の夫婦生活まで、共同口座として使い続けてきた実体験をもとに解説します。

「まだどの銀行にするか決めていない」という方はこちらの比較記事も参考にしてみてください。

結論として、同棲中のおすすめ銀行口座は『住信SBIネット銀行』です。

さらに『SBI証券』の同時開設がおすすめです。

住信SBIネット銀行がおすすな理由は以下の3つです。

住信SBIネット銀行には「目的別口座」という機能があります。

1つの口座の中に、最大10個のサブ口座を作れる機能です。

たとえばこんな使い方ができます。

我が家も同棲時代は「結婚資金」「旅行」「予備費」の3つに分けて管理していました。残高がひと目でわかるので、貯金のモチベーションが上がりますよ^^

目的別口座のポイント

・最大10個まで作成可能

・名前と目標金額を自由に設定できる

・定額自動振替と組み合わせると管理がラク

「スマプロランク」という条件を達成すると、振込手数料・ATM手数料がそれぞれ月5回まで無料になります。

スマプロランク2以上で無料になり、条件はそれほど難しくありません。

給与受け取り口座に設定すれば、ほぼ自動で達成できます。

毎月の振込手数料が浮くだけでも、年間で数千円の節約になります。

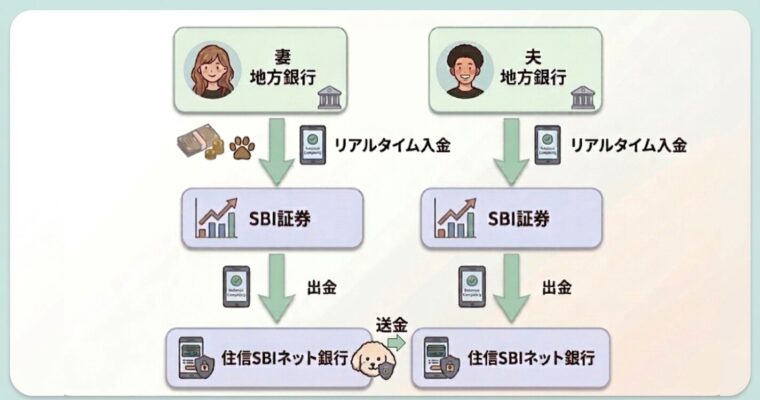

住信SBIネット銀行とSBI証券は「SBIハイブリッド預金」でリアルタイム連携しています。

証券口座への資金移動がワンタップでできるため、NISAやiDeCoへの積み立てもスムーズです。

ぼくは地方銀行の給与口座から住信SBIネット銀行に自動入金し、そこからSBI証券で積み立て投資をする流れで運用しています。一度設定すれば毎月自動で回るので、管理の手間がほぼゼロです。

イメージはこちら。

通常、給料を受け取る地方銀行から共同口座へ振り込みをする場合、振込手数料が数百円かかります。

しかし今回紹介する方法は振込手数料がかからず無料です。

この記事で紹介するお金の移動方法で必要なものは以下になります。

この記事ではSBI証券を使用して投資を勧めるものではなく、SBI証券を使用してカップル間でのお金の移動が簡単にできる方法を紹介します。

SBI証券を作るメリットは以下の3つです。

ぼくが勤めている会社の給与口座は地方銀行に指定されていますが、その地方銀行からメインバンクの住信SBIネット銀行への振込は手数料がかかってしまいます。

余分な手数料を払わないためには、SBI証券の活用がおすすめですよ。

具体的には給料を受け取る口座から共同口座に振り込むときに、SBI証券を経由する方法です。

SBI証券なら数多くの地方銀行からの入金に対応しているので使い勝手良し。

以下のような方は住信SBIネット銀行とSBI証券の同時開設がおすすめです。

「他の銀行はどうなの?」という疑問にも答えておきます。

| 項目 | 住信SBIネット銀行 | 楽天銀行 | PayPay銀行 |

|---|---|---|---|

| 目的別口座 | ◎ 最大10個 | △ なし | △ なし |

| 振込手数料無料 | ◎ 月5回 | ◯ 条件次第で3回 | △ 有料 |

| ATM手数料無料 | ◎ 月5回 | ◯ 条件次第 | ◯ 条件次第 |

| 証券連携 | ◎ SBI証券と即時連携 | ◯ 楽天証券と連携 | △ なし |

| 定額自動入金 | ◎ あり | ◯ あり | △ なし |

楽天経済圏で生活している方には楽天銀行も良い選択肢ですが、貯金の「見える化」と証券連携の両方を求めるなら住信SBIネット銀行が一番です。

ぼく自身、同棲当初は楽天銀行メインで使っていましたが、目的別口座の使いやすさに惹かれて住信SBIネット銀行に移行しました。

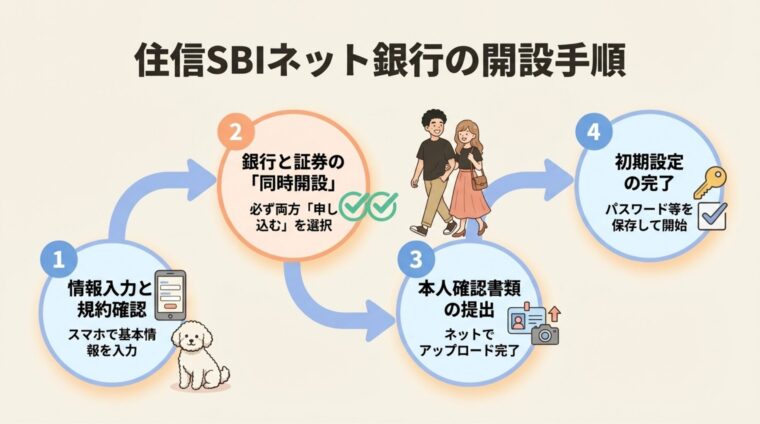

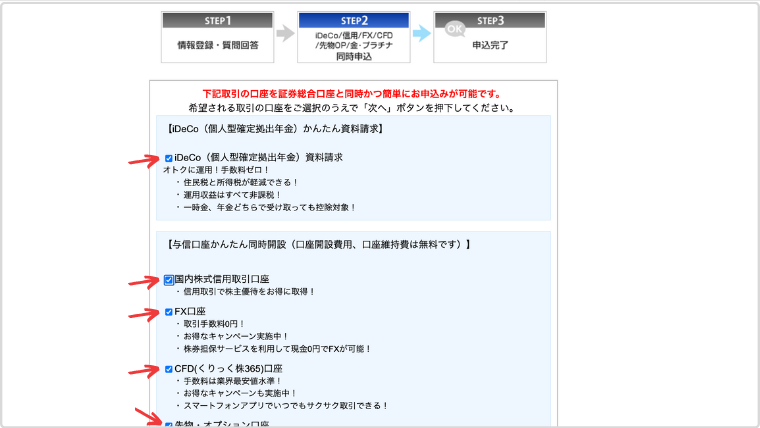

『住信SBIネット銀行』『SBI証券』の2つは同時に開設できます。

まずはSBI証券のページへアクセスして、『口座開設(無料)へすすむ』をクリックして口座を開設しましょう。

ここからは実際の申し込み画面をお見せしながら解説していきます。

下記の手順で進めることで簡単に口座開設ができますよ。

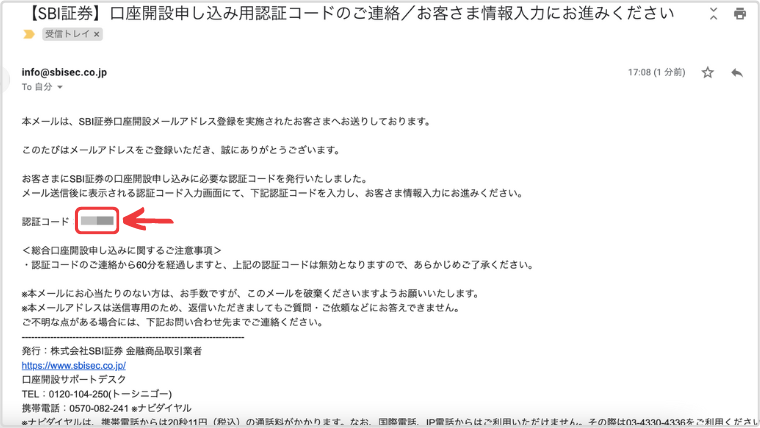

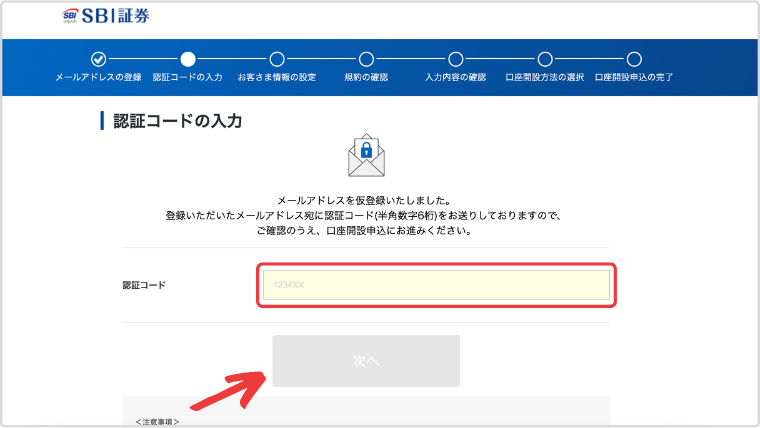

はじめにメールアドレスの登録をします。

登録したメールアドレスに『認証コード』が届くので、次の画面で入力します。

『認証コード』を入力したら、『次へ』をクリック。

次に14項目の基本情報を入力していきます。

このなかから選択する必要のあるものについて補足します。

取引の際に利益が発生した場合の申告(納税)を『自分でする』か『SBI証券に任せる』かを選択します。

確定申告の計算は複雑なので『SBI証券に任せる』を選択しましょう。

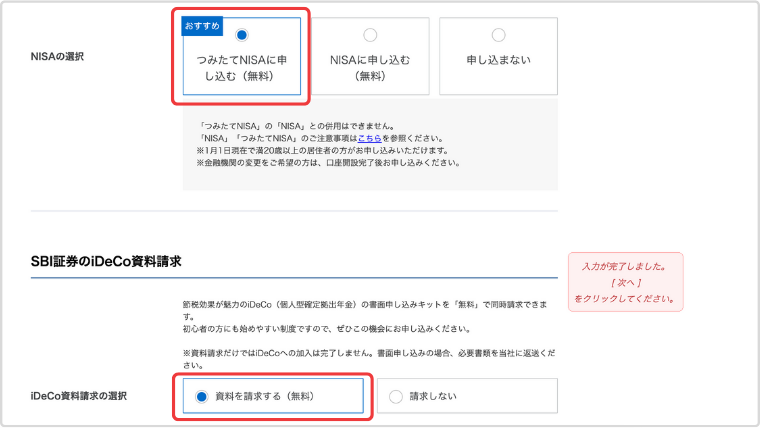

NISA、iDeCoは投資を始める時にはお得な制度です。

取引で利益が発生した場合、税金がかかりますがNISAやiDeCoを利用すると税金が非課税になります。

生活費に余裕があれば是非利用していただきたい制度ですが、この記事の趣旨とは離れるため強くおすすめはしません。

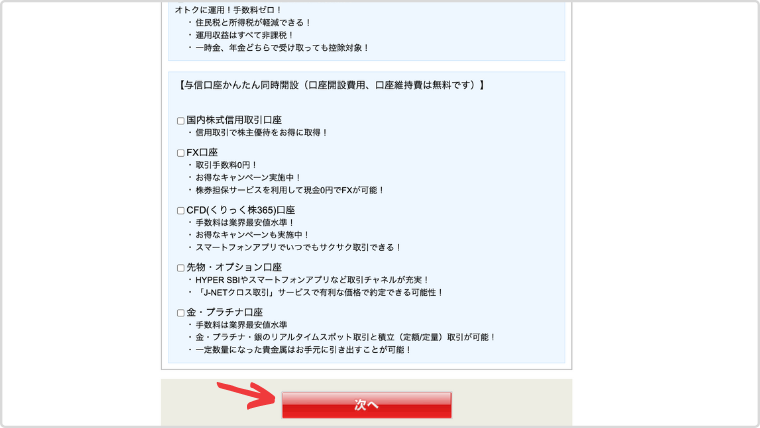

口座開設後もSBI証券のページから申し込むことができます。

住信SBIネット銀行は必ず『申し込む』を選択してください。

住信SBIネット銀行とSBI証券を連携することで、SBI証券と住信SBIネット銀行間や他行の銀行間でのお金の移動が自由にできます。

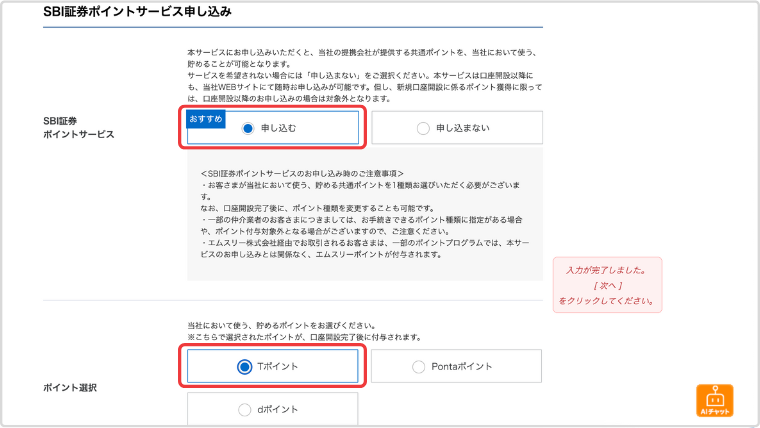

取引に応じてポイントが貯まります。

申し込んで損はないので、普段から使うポイントを選択して申し込みましょう。

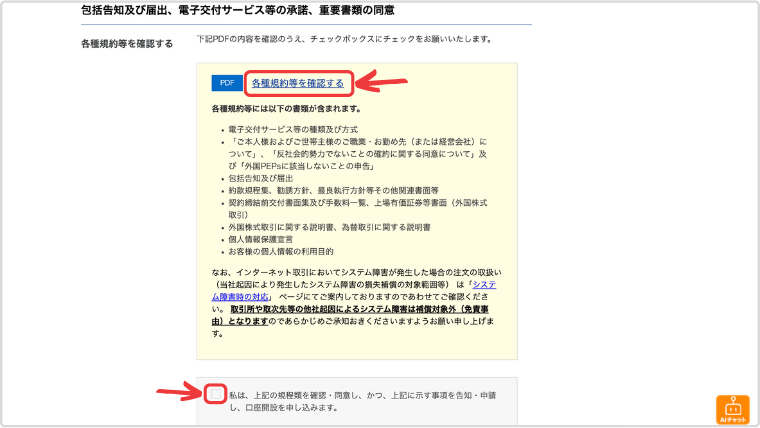

次に以下の4種類の『各種規約等を確認する』をクリックしたら、チェックボックスをクリックします。

全て確認したら『同意する』をクリックして次の画面に進みます。

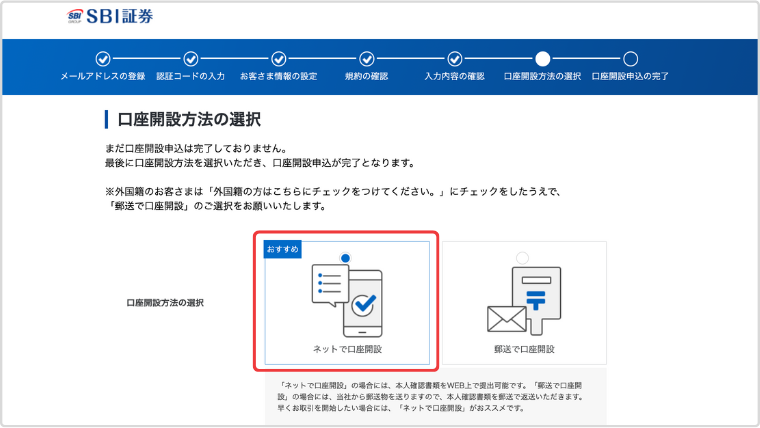

入力内容の確認をして、誤りがなければ『口座開設方法の選択へ』をクリックします。

『ネット』もしくは『郵送』を選択して、下部の『申し込む』をクリックします。

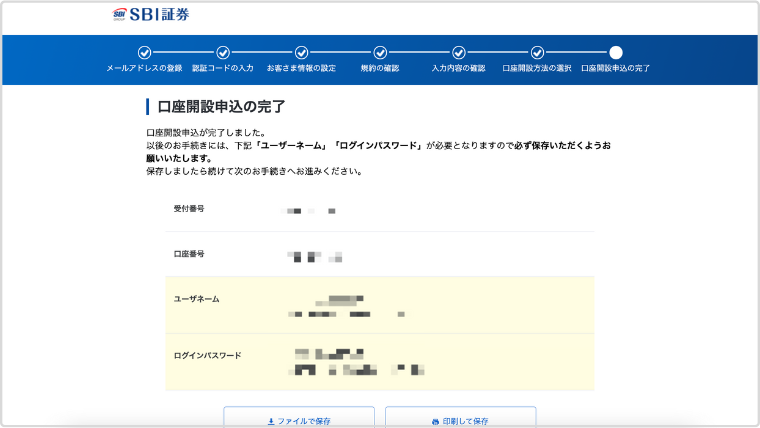

今後ログインする際に必要になる『ユーザネーム』と『ログインパスワード』が表示されるので写真を撮ったりメモをしたりして保存しておきましょう。

保存したら『保存しました』にチェックをいれて『次へ』をクリックします。

『郵送で口座開設』を選択した方は後日、簡易書留郵便にてログインに必要な『ユーザネーム』『ログインパスワード』が記載された封書が届きます。

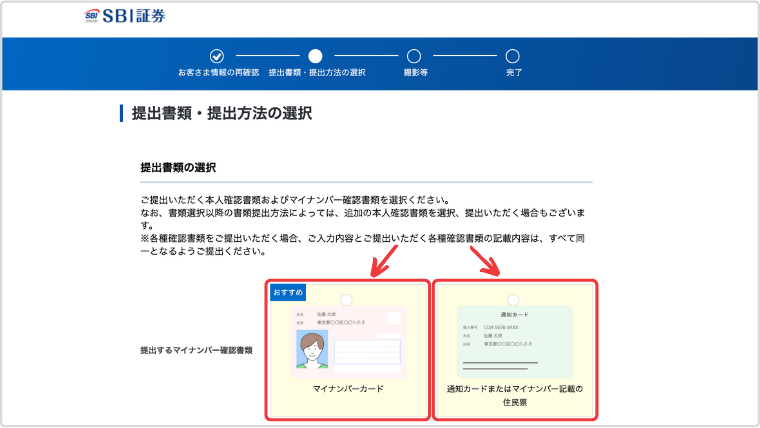

『本人確認書類の提出』をクリックして、提出する書類を選択します。

必要な書類をアップロードします。

郵送を選択した場合は、郵送された封書に本人確認書類を同封して返送します。

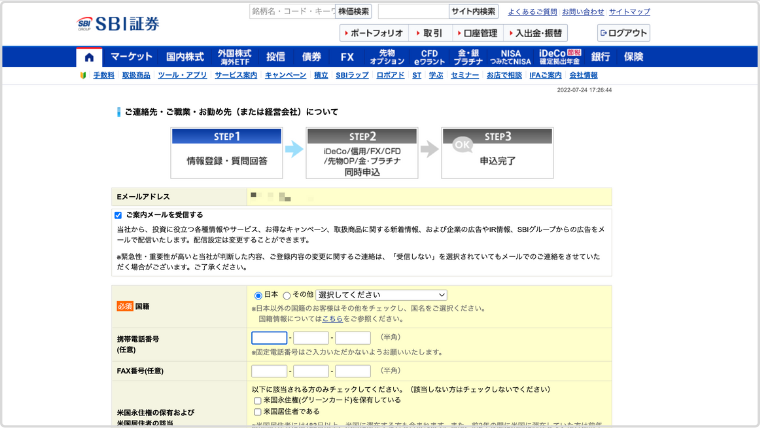

最後に初期設定をします。

郵送の方も初期設定画面から設定できます。

以下の情報を入力していきます。

上記口座は投資の高度な投資知識が必要なため、今回は申し込みをしないことをおすすめします。

iDeCoはおすすめですが、あとからでも申し込みができるので一旦全てのチェックを外して『次へ』をクリックします。

これで申し込みと初期設定が完了です!

これでSBI証券を使用することができるようになりました。

審査は通常1〜3営業日で完了します。メールで通知が届いたらログインして設定を進めます。

口座開設後すぐにやること:

目的別口座の設定は、口座開設後すぐにやるのがおすすめです。後回しにすると忘れがちなので^^

口座ができたら、毎月の入金ルールを決めましょう。

我が家のやり方(参考)

振込は住信SBIネット銀行の「定額自動入金」を使えば、毎月自動で処理されます。お互い振り込み忘れる心配がなくなるので便利です。

家計の把握にはマネーフォワードMEと連携させると、支出の流れが自動で記録されます。

A:住信SBIネット銀行は1人1口座の原則があります。「共同口座」は正確にはどちらか一方の名義で開設し、もう一人がその口座に振り込む運用になります。

カードを2枚持ちしたい場合は、名義人が代表カードを持ち、もう一方はキャッシュカードを作成するか、PayPayなどのアプリで管理する方法があります。

A:口座開設は無料です。維持手数料もかかりません。

A:住信SBIネット銀行単体では投資はできません。SBI証券と連携することでNISAやiDeCoに対応します。住信SBIネット銀行とSBI証券の同時開設がおすすめです。

同棲を始めたカップルにとって、お金の管理は最初のハードルです。共同口座を作ることで、生活費の流れが見えやすくなり、貯金も自然と進むようになります。

ぼくも2019年から住信SBIネット銀行を使っていますが、目的別口座のおかげで「何のためにいくら貯めているか」が常にわかる状態を維持できています。

まずは口座を開設して、目的別口座を1つ作るところから始めてみてください^^

共同口座を作ってから、お金の話をオープンにできるようになりました。同棲カップルにはほんとうにおすすめです^^

以上、住信SBIネット銀行の共同口座の作り方でした!^^

口座が整ったら、夫婦のお金の管理パターン全体も確認しておきましょう。