20代で貯金はなんのため?|理由3つと目標貯金額、貯金方法を大公開!

こぴ 二人暮らしの家計簿

同棲を始めるとき、まず悩むのが「どこの銀行に共同口座を作ればいいか」ですよね……

そこでこの記事では、同棲カップルにおすすめの銀行口座3つを比較して紹介します。

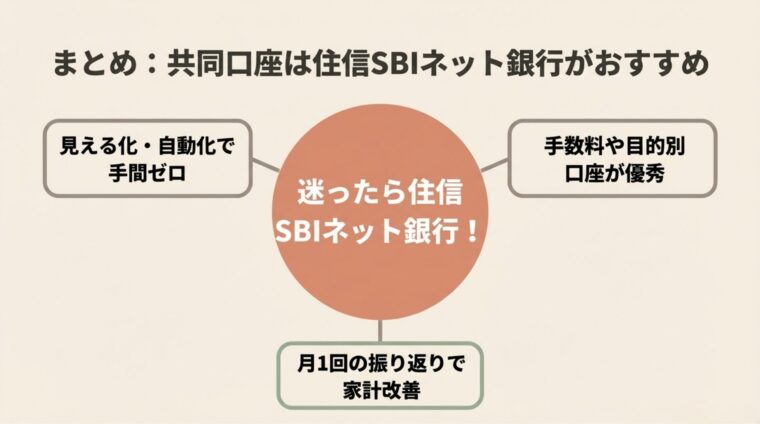

結論から言うと、同棲カップルの共同口座には住信SBIネット銀行が最もおすすめです。

ぼくたちも同棲を始めた2020年から住信SBIネット銀行を共同口座として使い続けています。目的別口座で貯金を見える化できること、振込・ATM手数料がほぼかからないことが気に入っているポイントです^^

まずは住信SBIネット銀行から口座開設してみてください。

実際に住信SBIネット銀行の共同口座を使っているぼくが、選び方と運用のポイントを解説します。

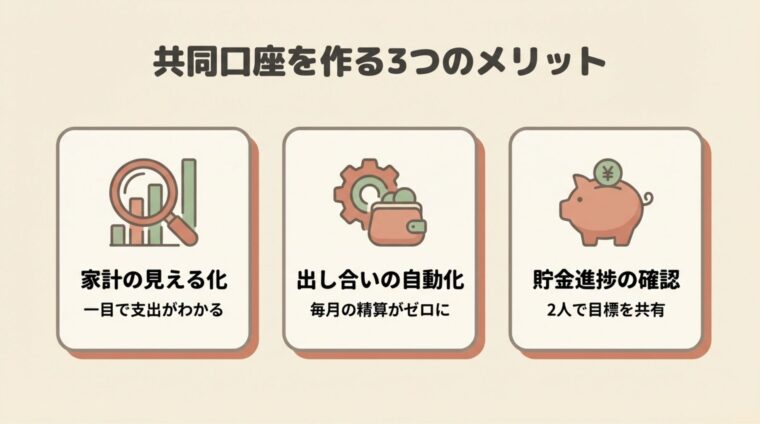

共同口座を作るかどうか迷っているカップルも多いと思います。先に結論を言うと、共同口座は作ったほうがラクです。

ぼくたちも最初は「お互いの口座から払えばいいか」と思っていましたが、月末の精算が面倒で早々に共同口座に切り替えました。

共同口座の入出金履歴を見るだけで、「今月いくら使ったか」が一目でわかります。

それぞれが別の口座から払っていると、月末に「自分はいくら払ったっけ?」と集計する手間が生まれます。共同口座があれば、マネーフォワードMEなどの家計簿アプリと連携するだけで支出の全体像が見えます。

毎月決まった金額を共同口座に入金するルールにすれば、精算の手間がゼロになります。

住信SBIネット銀行には「定額自動入金」の機能があり、他の銀行から毎月自動で引き落として入金してくれます。一度設定すれば振り込み忘れもありません。

共同口座の残高を2人でリアルタイムに確認できるので、「今月いくら貯まった?」が即座にわかります。

ぼくたちは住信SBIネット銀行の「目的別口座」を使って、「旅行積立」「家電積立」「緊急用」に分けています。目的ごとに残高が見えると貯めるモチベーションも上がりますよ^^

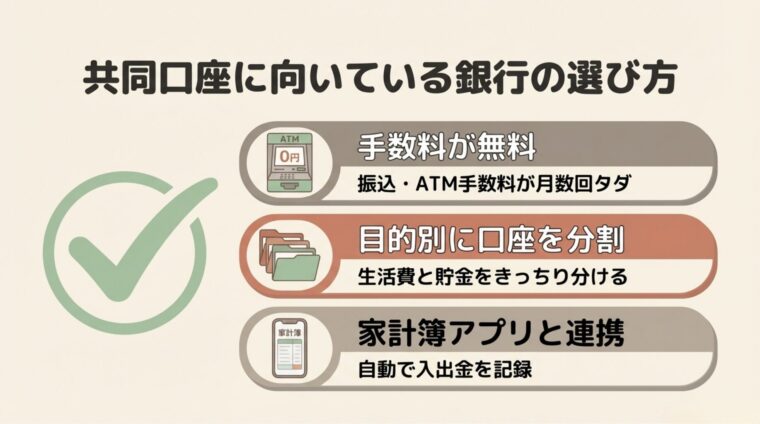

銀行口座はどれも同じに見えて、実際は手数料や機能がかなり違います。共同口座を選ぶときは以下の3点を確認してください。

2人がそれぞれ別の銀行から共同口座に入金するケースが多いので、他行宛て振込手数料と ATM手数料が月数回無料になる銀行を選ぶのが鉄則です。

手数料が無料でないと、月2〜3回の振込だけで年間数千円のコストになります。ネット銀行のほうが条件が緩いので、基本的にはネット銀行がおすすめです。

「生活費」と「貯金」を同じ口座に入れると、残高が多く見えて使いすぎてしまいます。

用途ごとに口座を分けられる銀行を選ぶと、「この口座は旅行用」「この口座は生活費用」と明確にできます。住信SBIネット銀行の「目的別口座」はこの機能を10個まで無料で使えます。

入出金の履歴を自動で取得できる銀行を選ぶと、家計管理がぐっとラクになります。

マネーフォワードMEやZaimといった家計簿アプリは、銀行口座と連携して入出金を自動で記録してくれます。主要なネット銀行はほぼ対応しているので、連携できるかどうかを事前に確認しておきましょう。

3つのポイントをふまえて、おすすめの銀行を3つに絞りました。まず比較表で全体像を確認してください。

| 項目 | 住信SBIネット銀行 | 楽天銀行 | PayPay銀行 |

|---|---|---|---|

| ATM手数料無料 | 月5回(条件あり) | 月3〜7回(条件あり) | 月3回(条件あり) |

| 振込手数料無料 | 月5回(条件あり) | 月3回(条件あり) | 月3回(条件あり) |

| 目的別口座 | ✅(最大10口座) | ❌ | ❌ |

| 定額自動入金 | ✅(無料) | ❌ | ❌ |

| 家計簿アプリ連携 | ✅ | ✅ | ✅ |

| こんな人におすすめ | 全員 | 楽天ユーザー | PayPayユーザー |

目的別口座・自動入金の機能が充実している住信SBIネット銀行が、共同口座の使い勝手では一歩リードしています。

ぼくたちが2020年から使い続けている共同口座です。同棲開始時に楽天銀行から乗り換えて、今もメインバンクとして活用しています。

特に気に入っているのが「目的別口座」の機能です。メインの口座とは別に「旅行積立」「家電積立」「冠婚葬祭用」などの口座を作れます。それぞれの口座に残高が表示されるので、「目標まであと〇円」と可視化できて貯めやすいです。

振込・ATM手数料についても、SBI証券の口座を持っていると「スマートプログラム」のランクが上がり、月5回まで無料になります。ぼくたちはもともとSBI証券でNISAをしていたので、条件は自然とクリアできました。

口座開設の詳しい手順や目的別口座の使い方については、こちらの記事で解説しています。

楽天市場や楽天カードをよく使っているなら、楽天銀行との相性が良いです。

楽天証券と口座を連携させる「マネーブリッジ」を使えば、普通預金の金利が年0.1%になります(通常の100倍)。資産を貯めながら少しずつ増やしたいカップルにはメリットのある機能です。

ぼくたちは同棲当初に楽天銀行を使っていました。楽天経済圏でポイントを集めていた時期はメリットが大きかったですが、SBI証券に移行したタイミングで住信SBIネット銀行に乗り換えました。目的別口座の機能が決め手でした。

コンビニや近所のスーパーなど、生活費の多くをPayPayで支払っているなら PayPay銀行が選択肢に入ります。

PayPay残高と自動的に連携できるので、「残高が足りなくなったら口座から自動チャージ」という設定が可能です。いちいちチャージする手間が省けます。

ただし目的別口座や定額自動入金の機能はなく、共同口座の「貯金管理」という観点では住信SBIネット銀行のほうが優れています。PayPayをフル活用しているカップルのサブ口座として使うのがおすすめです。

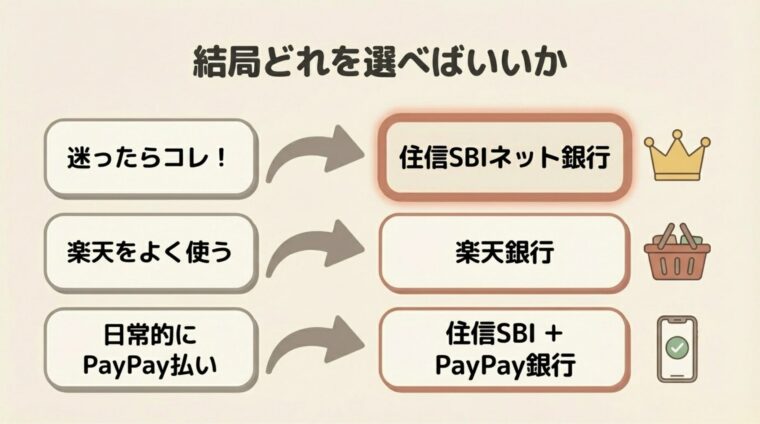

「3つの銀行を比べてもよくわからない」という方のために、ケース別にまとめました。

共同口座が初めてで、何を基準に選べばいいかわからない方には住信SBIネット銀行を一番おすすめします。

目的別口座・定額自動入金・手数料の優遇と、共同口座に必要な機能がそろっています。最初から住信SBIネット銀行にしておけば、後悔することはほぼないと思います。

楽天ポイントを積極的に貯めている楽天経済圏ユーザーなら、楽天銀行との組み合わせが理にかなっています。楽天カードの引き落とし口座を楽天銀行にすることで、ハッピープログラムのランクが上がり手数料優遇も受けやすくなります。

貯金管理は住信SBIネット銀行、PayPayへのチャージ用にPayPay銀行を使うという2口座持ちも選択肢です。ただし管理が少し複雑になるので、まず住信SBIネット銀行一本で始めて、不便を感じたら追加するのがおすすめです。

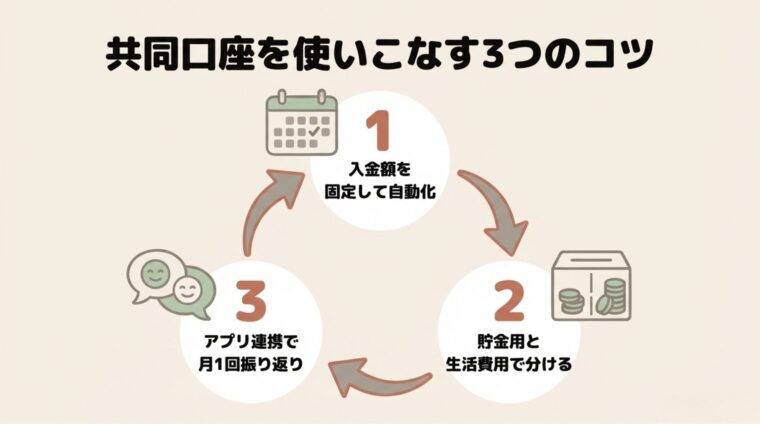

口座を開設してもうまく活用できないカップルも多いです。ぼくたちが実際にやっている運用方法を紹介します。

「毎月いつ払う?」という会話をなくすために、入金額と入金日を最初に決めて自動化するのが鉄則です。

住信SBIネット銀行の「定額自動入金」を使えば、毎月25日に2人それぞれの個人口座から自動的に共同口座へ入金されます。一度設定すれば手間ゼロです。

「生活費用の口座に貯金も一緒に入れる」と、いつの間にか使いすぎてしまいます。

住信SBIネット銀行の目的別口座を使って「生活費口座」と「貯金口座」をきっちり分けましょう。ぼくたちは「旅行積立」「家電積立」「緊急用」の3つの目的別口座を使っています。毎月決まった金額が自動で積み立てられる設定にしているので、貯金を意識しなくても自然に貯まっていきます。

共同口座を家計簿アプリ(マネーフォワードMEなど)と連携させると、支出の自動記録ができます。

月に1回、2人で「今月は食費が多かったね」「来月は外食を減らそう」と振り返る時間を作るだけで、家計が少しずつ改善されていきます。アプリを見ながら話すと具体的で、喧嘩にもなりにくいです^^

共同口座を作るだけで、生活費の管理が格段にラクになります。ぼくたちも共同口座を使い始めてから、月末の精算や「今月使いすぎたかな?」という不安がほぼなくなりました。

同棲の家計管理全体については、こちらのピラー記事もあわせて読んでみてください。

まずは住信SBIネット銀行から口座開設してみてください。手数料がほぼかからないので、作って損はありませんよ^^

以上、同棲カップルにおすすめの銀行口座3選の紹介でした!^^