お金の管理は家計簿アプリ!同棲カップルや夫婦向けのおすすめアプリ5選

こぴ 二人暮らしの家計簿

共働きって、お互い収入があるから「なんとかなるでしょ」ってなりやすいんですよね……。

ぼくたちも同棲を始めた頃は、まさにそんな状態でした。

お互い働いているから毎月の生活費は払えている。でも「今月いくら使ったか」「貯金がどれだけあるか」は、まったく把握できていませんでした。

そこでこの記事では、共働き夫婦のお金の管理パターン5種類の比較と、我が家が実践している仕組みを解説します。

失敗談(管理をサボって赤字になった話)も正直に書きますね^^

結論から言うと、共働きのお金の管理には「共通口座型+家計簿アプリ」の組み合わせがおすすめです。

我が家はマネーフォワードMEで収支を見える化しています。まずは無料で試してみてください^^

マネーフォワードMEを無料で試してみる(30日間無料トライアル)

共働き夫婦がお金の管理で行き詰まる理由は、大きく2つあります。

1人暮らしなら、自分の口座だけ見ればすべてわかります。でも共働きになると、2人分の収入・支出が別々の口座に混在するんですよね。

「家賃はぼくが払って、食費はパートナーが払って……」という形で分担していると、家計全体でいくら使っているかが、2人ともわからないという状況になりがちです。

我が家も同棲開始から半年は、こんな状態でした。毎月の支払いは滞らないけど、貯金が増えているのか減っているのかさえわかっていませんでした。

夫婦でお金の話をするのって、なんとなく気まずいですよね。「ちゃんと管理しようよ」と言い出すのも角が立つ気がして、ずるずる先送りにしてしまう。

でも放置するほど、実態から目を背けることになります。

大事なのは「毎回話し合う仕組み」ではなく、「一度決めたら自動で回る仕組み」を作ることです。仕組みさえ決まれば、毎月お金の話をしなくてよくなります。

まず代表的な管理パターンを一覧で確認しましょう。

| パターン | 特徴 | DINKSへのおすすめ度 |

|---|---|---|

| ①共通口座型 | 生活費用の共通口座を作り、個人の口座は別に持つ | ★★★(最おすすめ) |

| ②費目分担型 | 「家賃は夫」「食費は妻」など費目で担当を決める | ★★ |

| ③片方管理型 | 1人がまとめて管理し、もう1人はおこづかい制 | ★★ |

| ④完全別財布型 | 完全に分けて、共有費は割り勘 | ★ |

| ⑤全額合算型 | 2人の収入をすべて合算して管理 | ★★ |

2人で共通の口座を作り、毎月一定額をそこに入れます。生活費(家賃・光熱費・食費など)はすべてその共通口座から支払う方法です。

個人のお金はそれぞれ手元に残るので、お互いのプライバシーを守りながら、家計の透明性も確保できます。

DINKSにおすすめできる最大の理由は「シンプルさ」です。入れる金額・使う範囲を決めたら、あとはそのルールを守るだけ。我が家も基本はこのパターンです。

「家賃・光熱費は夫」「食費・日用品は妻」というように、費目ごとに担当を決める方法です。

共通口座が不要なので始めやすいのがメリット。ただし、担当費目によって負担額に大きな差が出ることがあります。収入差がある夫婦は注意が必要です。

どちらか1人が家計全体を管理し、もう1人はおこづかいをもらう方法です。

管理が一元化されるので、家計の全体像をつかみやすいのが強みです。一方で、管理担当者の負担が大きくなりがちです。

収支をすべて分け、共有費用(家賃・食費など)はその都度割り勘にする方法です。

個人の自由度が最も高いですが、家計全体の把握が難しく、貯蓄の計画が立てにくいのがデメリットです。将来の大きな支出(結婚式・マイホームなど)に向けて貯めたいDINKSには向きません。

2人の収入をすべて合算し、そこから生活費・貯蓄・おこづかいに割り振る方法です。

夫婦の一体感が生まれやすいですが、個人の使途がわかりにくくなります。ストレスなく続けるには、おこづかいの設定が重要です。

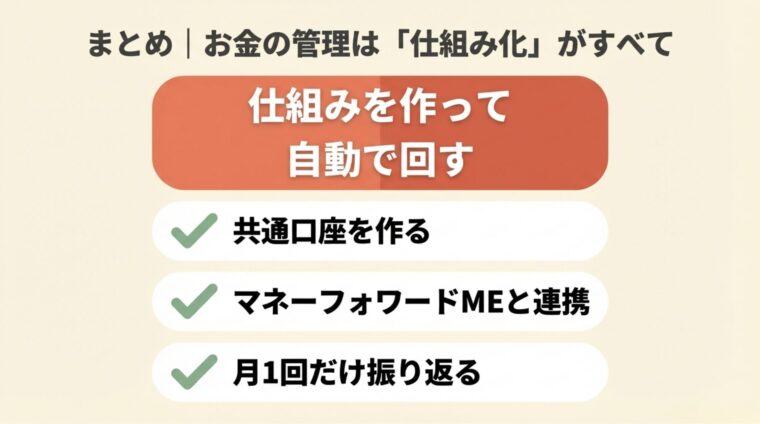

我が家の管理は「共通口座型」をベースに、シンプルな仕組みで運用しています。ポイントは3つです。

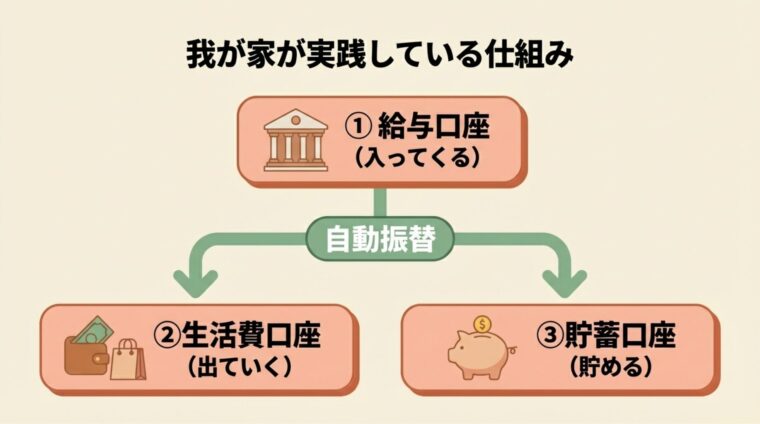

口座をあれこれ増やすと管理が複雑になります。我が家が使うのは次の3つだけです。

毎月給料が入ったら、決まった金額を②と③に自動振替します。これで「使う分」と「貯める分」が自動で仕分けられます。

残った分がおこづかい。これを使い切っても貯蓄は守られる仕組みです。

「先取り貯蓄」といって、貯める分を先に確保するのが貯まる家計の基本ですよ^^

銀行口座やクレジットカードをマネーフォワードMEに連携するだけで、収支が自動で記録されます。

我が家は2021年から使い始めました。最初はプレミアムプランを使っていましたが、今は無料プラン+Googleスプレッドシートで管理しています。

連携しておくだけで「今月食費いくら使った?」「固定費の合計は?」がいつでもスマホで確認できます。手入力の手間がないのが、続く一番の理由です。

毎月10日前後に、前月の収支をスプレッドシートに転記して振り返っています。かかる時間は10〜15分です。

毎日記録しようとすると続きません。月1回でいいので、「予算vs実績」の差を確認するだけで十分です。

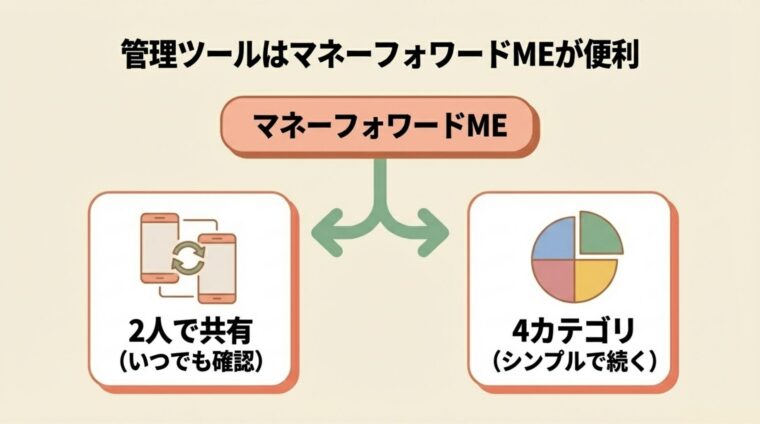

共働きの家計管理ツールを選ぶなら、ぼくはマネーフォワードMEをおすすめします。理由は2つです。

マネーフォワードMEは、1つのアカウントを夫婦で共有できます。スマホさえあれば2人どちらも、リアルタイムで家計の状況を確認できます。

「今月外食費オーバーしてるね」「固定費の合計見てみて」と、同じ画面を見ながら話せるのが大きいです。家計の「見える化」は、夫婦のすれ違いを減らします。

家計簿を細かくつけようとすると、続かなくなります。ぼくがおすすめするのは、カテゴリを4つにしぼることです。詳しくは別記事で解説しているので、合わせてどうぞ^^

大まかに把握できれば十分です。細かく分けるより、続けることのほうが100倍大事です。

マネーフォワードMEはプレミアムプランなら連携口座が無制限になり、より詳細な資産管理もできます。まずは30日間の無料トライアルで試してみてください^^

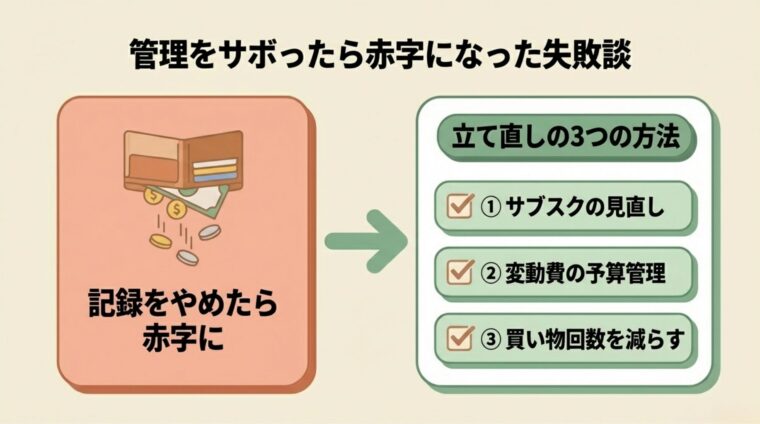

ここからは、ぼくたちの失敗談を正直に書きます。「うまくいっていた時期があるのに、なぜ崩れるのか」のリアルです。

2020年に同棲を始めた当初、我が家の家計管理は順調でした。貯蓄率36%を達成していた時期もあります。

でも2024年、妻が退職をきっかけに家計管理が崩れていきました。収入が減ったのに支出の記録をやめてしまい、変動費がいくらかかっているかまったくわからない状態が続きました。

記録していたのは固定費だけ。月平均で約14.2万円でした。変動費は把握できておらず、気づいたら赤字が積み重なっていました。

「収入が減ったときこそ管理が大事」というのは頭でわかっているんですが、なかなか動けなかったです……。

2025年から家計管理を再開し、立て直しに取り組みました。やったことは3つです。

完全に立て直せたわけではありませんが、2025年12月は単月で黒字(貯蓄率35.67%)を達成できました。

管理が崩れるのは誰にでもあります。大事なのは「また始める」ことです^^

共働きのお金の管理でいちばん大事なのは、「仕組みを作って自動で回す」ことです。

完璧な管理は続きません。シンプルな仕組みを一度作れば、あとは月1回確認するだけで家計は整っていきます。

最初の一歩は、マネーフォワードMEに口座を連携してみることから。難しい設定は不要で、連携するだけで収支が自動で見えてきます^^

まずは無料で試してみてください。仕組みができると、家計の話が楽しくなりますよ^^

マネーフォワードMEを無料で試してみる(30日間無料トライアル)

管理の仕組みができたら、次は固定費の見直しも合わせてどうぞ^^

以上、共働き夫婦のお金の管理方法の解説でした!^^