共働き夫婦のお金の管理方法|5パターン比較と我が家の実践例

こぴ 二人暮らしの家計簿

なんとなく貯金が大切なことはわかるけど、貯めるよりも今を楽しみたいな…

そこでこの記事では、20代の時期に『なぜ貯金が必要なのか?』から具体的な貯金方法まで解説します。

この記事を読めば『漠然としたお金に対する不安が解消され、計画的な貯金ができる』ようになります。

この記事を書いているぼくは、大学生の間頃にアルバイトで得た200万円をすべて使うほどの浪費家でした。

手元に何もお金がないことに気がつき、お金の大切さを学び実践しているところです。

現在は年間100万円貯まる家計になりました。

すでに「貯金の目的が理解できている」という方は、家計簿をつけてみましょう。

>> 【5STEP】家計簿の始め方を解説!家計簿初心者でもお金が貯まる家計簿を作れる!

家計簿はアプリの『マネーフォワードME』がオススメです。

ぼくたちは2年間の同棲生活で結婚費用を貯めながら生活をしていました。

家計管理と改善で毎年100万円以上貯める家計を維持しています。

20代で貯金する必要がある理由は以下の3つです。

突然のケガや病期などで働けなくなることがあるかもしれません。

働けなくなるということは給料が少なくなる、もしくは貰えなくなります。

また、地震や火事などの災害にあったときも同様に働けなくなるかもしれません。

このような緊急事態に備えるために、働いてお金を貯められる時期から貯金をしておくことが必要です。

下記データのように20代の方は、医療保険に加入していない人が大半です。

| 年代 | 全体 | 20代 | 30代 | 40代 | 50代 | 60代 |

| 加入率 | 73.1% | 48.0% | 72.0% | 80.1% | 79.0% | 75.9% |

医療保険に加入していないなら、『貯金』で万が一に備えることが大切です。

また将来の支出には以下のようなものがあります。

人生の3大資金と呼ばれるものです。

人生の中でも、特に支出割合の多い支出です。

20代後半〜、30代、40代、50代と歳を重ねるにつれ、高額な支出がふくらんでいきます。

自分や家族が、満足した人生を過ごしていくためには、やはりお金が必要です。

他にも、

など大きな支出があります。

趣味や娯楽は、豊かな人生を歩むために必要不可欠です。

一定の貯金があることで、安心感が生まれます。

「これだけなら使っても大丈夫」と理解することで、将来の事を考えながらも、今を全力で楽しめますね。

将来の大きな支出には必ず備えておく必要があります。

この時に重要なのが、資産形成です。

資産形成は貯金にあてる資金の一部を運用に回して資産を増やすことです。

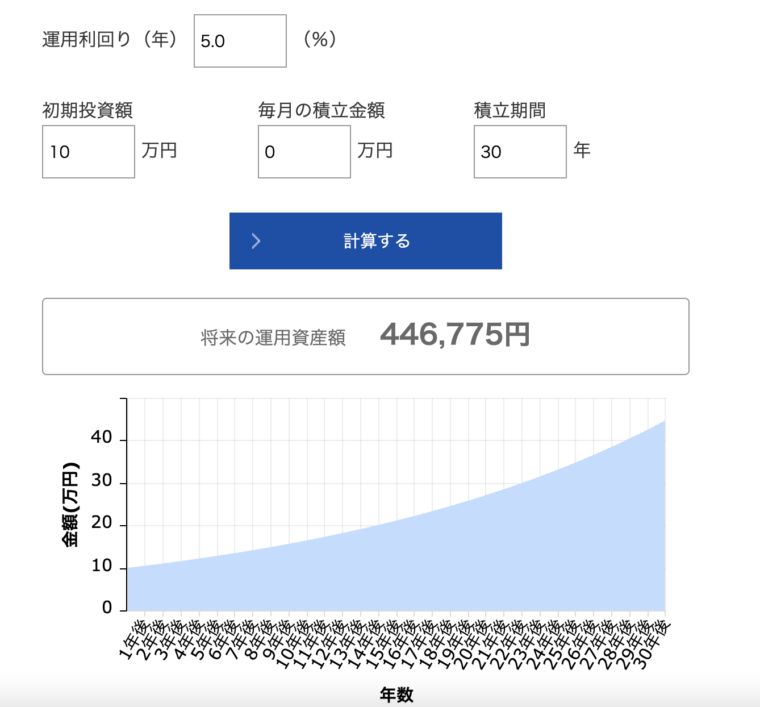

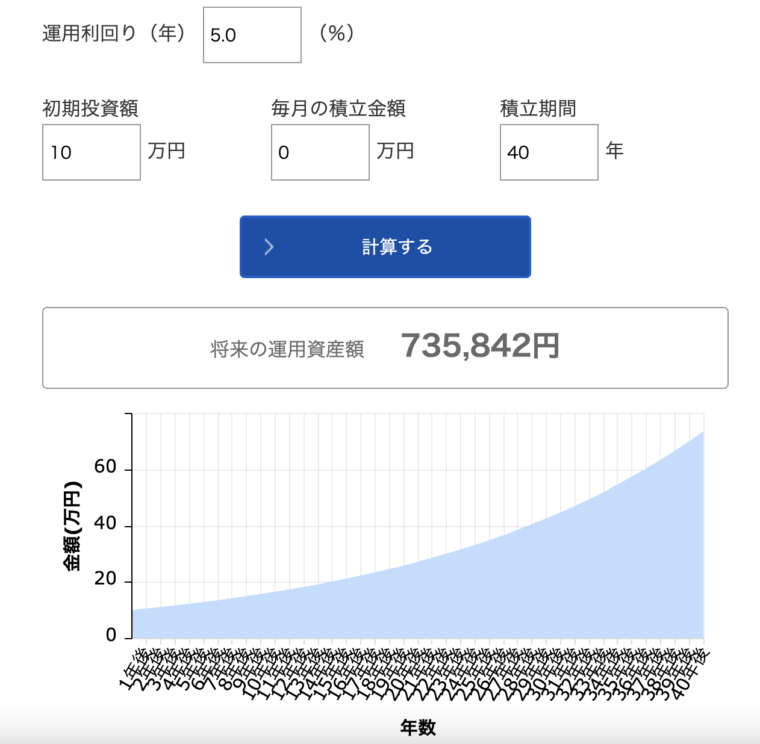

例えば、10万円を投資にあて30年間放置したとします。

次に、10万円を投資にあて40年間放置したとします。

最初に投資にあてた10万円は変わらないものの、期間が10年伸びると、44万円→73万円に増えましたね。

これは複利が働いているからです。

複利とは、利子にもまた利子がつくということです。

10万円に5%の利子がつき10万5千円になる。

次に10万5千円に5%の利子がつき11万250円になる。

11万250円→11万5762円→12万1550円とどんどん増えていきます。

また『時間を味方にする』とは、資産の不確実な利益や損失を時間が分散してくれるということです。

投資信託協会では、20年以上の投資では利益がプラスになるというデータが公開されています。

長くなりましたが、以上をまとめると

老後資金など20年以上先で必要になる資金は、投資による資産形成をおすすめします!

貯金の目的は以下の通りです。

この中でまずは「緊急事態や将来の大きな支出に備える」ことが大切です。

を解説していきます。

緊急事態とは、事故や災害など不測の事態で働けなくなり収入が減ってしまうことです。

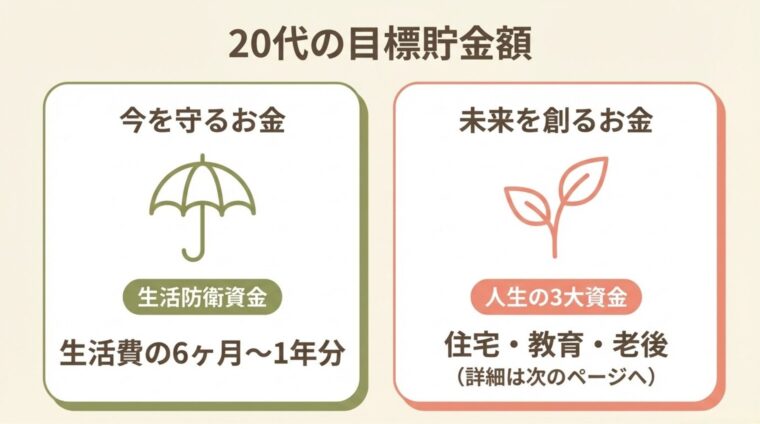

このお金は『生活防衛資金』といいます。

生活防衛資金は、貯金とは別で管理するのがオススメです。

生活防衛資金の目安は、生活費の6ヶ月〜1年分です。

会社員であれば6ヶ月、個人事業主であれば1年分あると、緊急時にも対応できます。

将来の大きな支出のうち3大資金は以下です。

それぞれいくら必要かを解説します。

住宅金融支援機構によると、住宅の平均購入価格は、

となっています。

さらに、修繕費や維持費などもかかってきます。

頭金の目安は『物件価格の2割」といわれています。

しかし教育資金や老後資金と比べ、支出のコントロールがしやすいです。

そのため、夫婦や家族と話し合って人生設計をおこないましょう。

子供1人あたりの教育費は最低でも1,000万円と言われています。

さらに私立に受験するか、塾や習い事に通うかなどによって大きく変動します。

高校までの教育資金は、毎月の家計から支払っていきましょう。

大学資金は、資産運用を活用してコツコツと用意していくこともオススメです。

老後資金には『老後2000万円問題』がありますね。

金融庁は『市場ワーキング・グループ報告書』で以下のように報告しています。

高齢夫婦無職世帯の毎月の赤字額は約5万円となっている。(10ページ)

20年で約1,300万円、30年で約2,000万円の取り崩しが必要になる。(16ページ)

現在の資産から計画的に貯めていく必要があります。

この時も、資産運用は老後資金の準備において役に立ちます。

生活防衛資金の用意や3大資金を貯める計画ができたら、残りのお金は使うようにして人生をゆたかにしていきましょう。

3大資金の計画をする時に、活用してほしい便利なツールが「キャッシュフロー表」です。

キャッシュフロー表は現在から将来までの家族構成や収支、ライフイベントなどが一覧化されている表です。

必要な貯金額を整理するためには、「いつ、なにに、いくら」必要なのかを考えていく必要があります。

詳しくはキャッシュフロー表は貯金の目的と目標を整理してくれる便利ツール!作り方を完全解説をご覧ください。

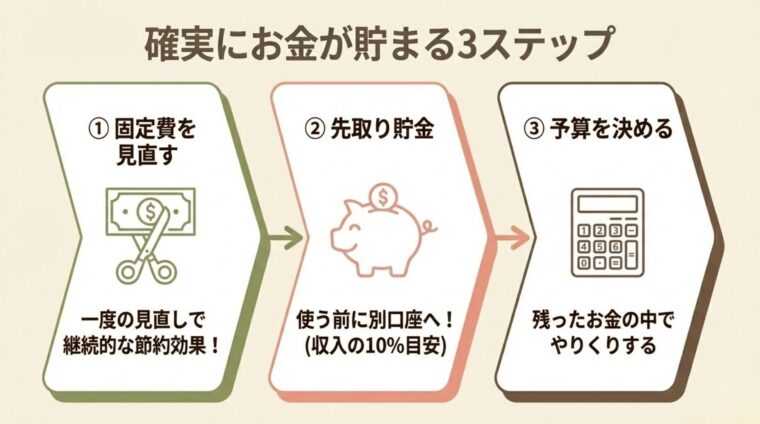

オススメの貯金方法は3つあります。

まずは固定費を見直しましょう。

固定費は毎月一定額を支払うお金です。

一度見直しをすることで、その先も継続して節約効果があるのでオススメです。

貯金するためには、収入が入ってきた時点で、使う前に別の口座に移してください。

その移したお金はないものとして、残ったお金を生活費にします。

『バビロンの大富豪の教え』には、

「収入の1/10を貯金せよ」

と書かれています。

まずは収入の10%を先に貯金して過ごしてみましょう。

この方法なら確実に貯金することが出来ますよ。

もしも先取り貯金をして、さらに余裕があるなら、20%、30%と先取り貯金の割合を増やしていきましょう。

先取り貯金をしたら、手元に残ったお金から予算を決めましょう。

予算は以下のような割合がオススメです。

必須生活費は、食費や日用品費、家賃などの固定費が分類されます。

ゆとり費は、旅行や娯楽費、おこづかいなどが分類されます。

詳しくは【家計簿】項目と予算の分け方!貯まる家計簿の秘訣は予算設定で解説しています。

繰り返しになりますが、20代は『時間を味方にする』ことができます。

長期投資をすることで、利益がプラスになりやすくなります。

教育資金の大学費用や老後資金など、15〜20年以上先に必要な資金は資産運用でコツコツと貯めていくのがオススメです。

この時に必要になるのが、証券口座です。

オススメは『SBI証券』です。

同時に『住信SBIネット銀行』も開設できます。

住信SBIネット銀行は上記の先取り貯金に最適です。

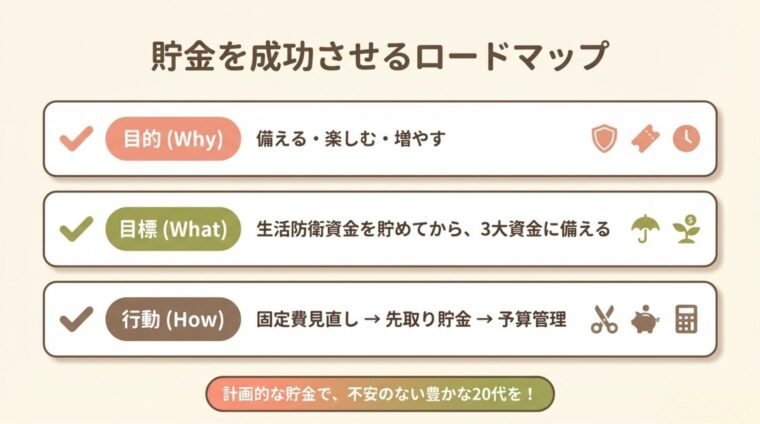

今回は以下の3つを解説しました。

20代で貯金する必要がある理由3つ

理由は以下の3つです。

20代の目標貯金額|必要額以外は使おう!

目標貯金額は以下の通りです。

確実に貯金するオススメ方法3選

オススメ方法は以下の3つです。

以上、20代の貯金の目的を解説しました。

貯金を増やすには、まず家計管理の仕組みを整えることが大切です。

結婚に向けて貯金するなら、まず総額を把握しておきましょう。